PLATAFORMA

FUNÇÕES

Os clientes da Asana serão cobrados IVA ou GST em determinadas jurisdições em decorrência da legislação que exige que as empresas estrangeiras que prestam serviços digitais, como a Asana, recolham IVA ou GST.

Certas jurisdições não exigem a cobrança de IVA ou GST quando os clientes estão registrados para fins de IVA ou GST. Esses clientes devem fornecer seus números de registro de IVA ou GST à Asana para garantir que o IVA ou o GST não sejam cobrados.

Observe que nenhuma das informações fornecidas aqui deve ser considerada aconselhamento fiscal, mas uma visão geral das regras e requisitos fiscais relevantes. Por favor, consulte o seu consultor fiscal profissional para aconselhamento fiscal com base nos seus fatos e circunstâncias específicas.

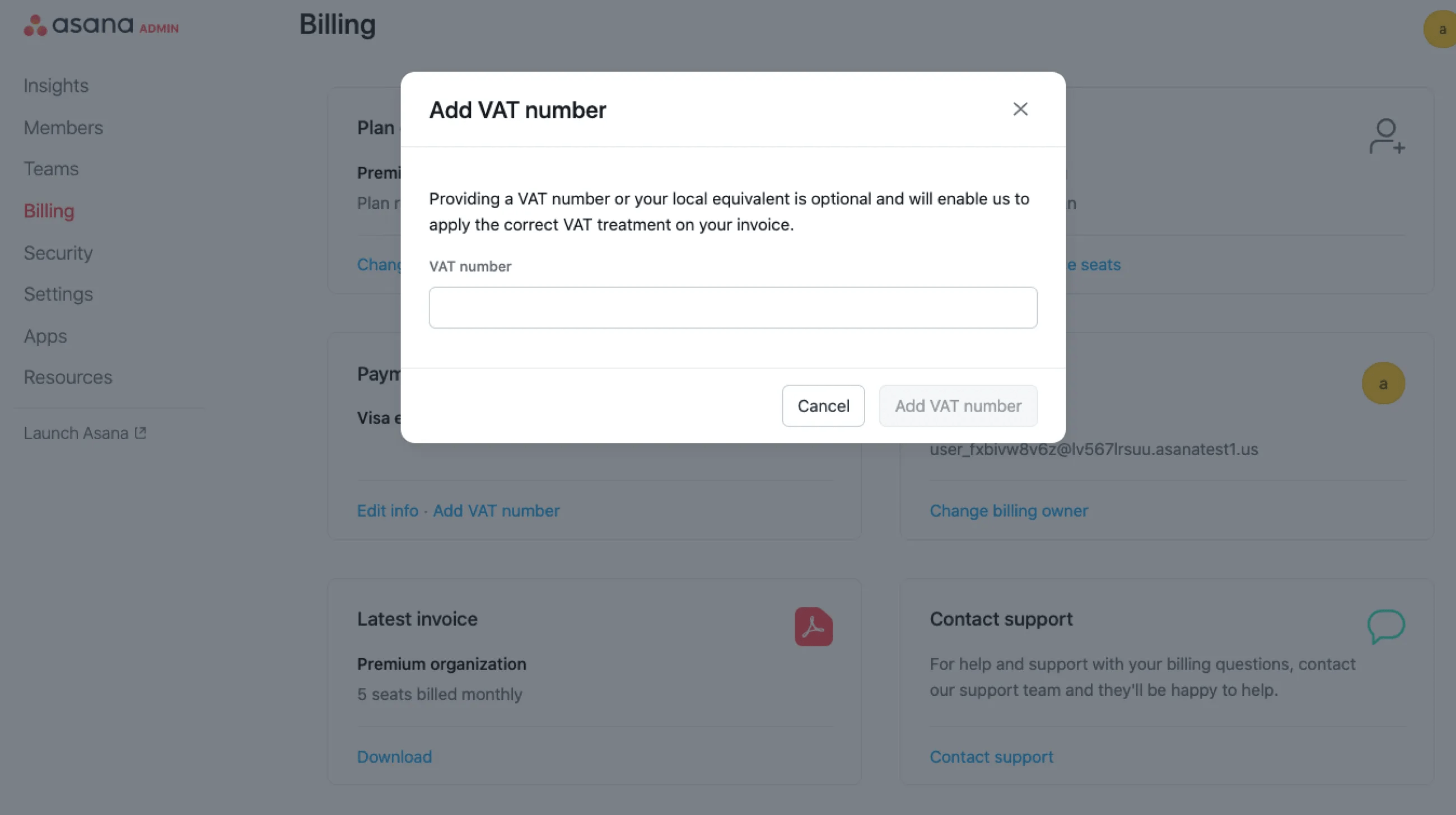

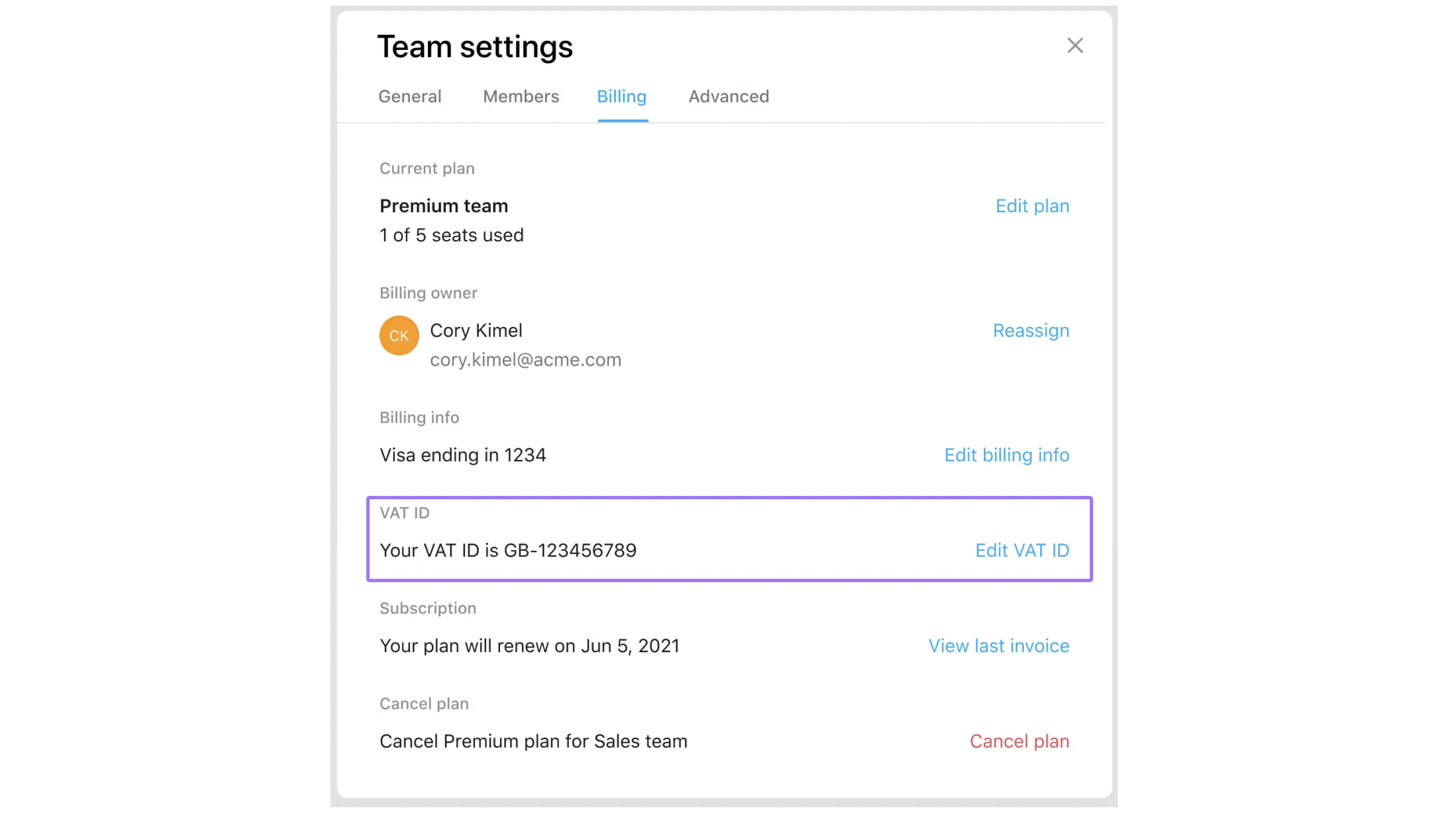

Você pode adicionar seu número de IVA à sua conta na guia Faturamento do Painel do administrador, no caso de organizações e divisões pagas, ou na guia Faturamento, nas configurações da equipe, no caso de equipes pagas.

Para adicionar seu ID de IVA:

Adicione o número de IVA através do separador de faturação do painel do administrador, disponível em organizações e divisões pagas.

Adicione o número de IVA na guia Faturamento das configurações da equipe para equipes pagas.

Você pode criar um ticket para a equipe de suporte da Asana, que poderá adicionar o ID do IVA à conta da Asana em seu nome.

Você pode entrar em contato com a equipe de Suporte da Asana caso precise de um reembolso. Observe que a Asana só reembolsará o imposto sobre as faturas emitidas nos últimos sessenta dias.

Você pode adicionar seu número de IVA a qualquer momento na guia Faturamento, nas configurações do painel do administrador ou da equipe. Ao fazê-lo, as faturas futuras não incluirão IVA.

Caso se esqueça de introduzir o seu número de IVA/GST e a legislação fiscal aplicável permitir uma isenção com base no facto de o cliente ter um número de IVA/GST válido e ter sido cobrado IVA/GST, contacte a equipa de apoio da Asana para obter assistência. Observe que a Asana só reembolsará o imposto sobre as faturas emitidas nos últimos sessenta dias.

O recurso de IVA permitirá que usuários fora dos EUA obtenham isenções de IVA/GST. Diferentes países são elegíveis para diferentes isenções, dependendo da sua localização e dos requisitos de IVA/GST.

Nota

Este artigo foi traduzido por IA.

Dar feedback sobre a tradução.